Die neusten Auswertungen von ZWEI Wealth zeigen, im letzten Jahr wechselten mehr Kundinnen und Kunden die Bank oder den Vermögensverwalter als je zuvor. Und richtig gemacht, lohnt sich der Wechsel für die Kundinnen um ein Vielfaches mehr als gemeinhin erwartet wird.

Immer mehr wechseln

Dass Kunden Angebote vergleichen und den Anbieter wechseln, gehört in vielen Lebensbereichen bereits zum üblichen Vorgehen. Für die Bank und die Vermögensverwaltung gilt das noch weniger. Das liegt vor allem an der mangelnden Transparenz und dem hohen Aufwand für die Kunden. Es ist einfacher bei der gleichen Bank zu bleiben, als den Aufwand des Wechsels auf sich zu nehmen und erst nicht sicher zu sein, ob sich das auch lohnt.

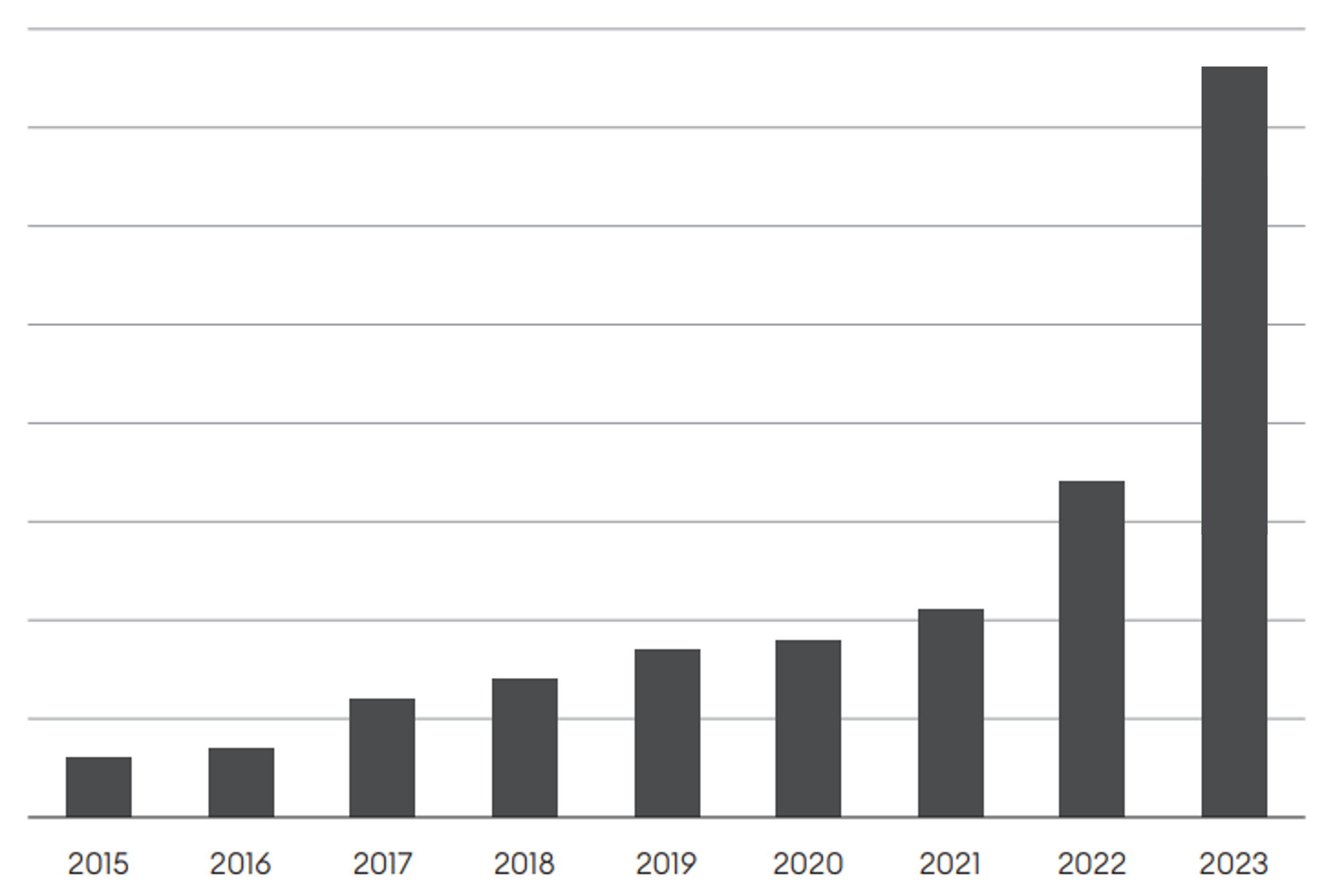

Dies ändert sich jedoch zunehmend. Die Entwicklungen in den letzten Jahren zeigen einen klaren Trend. Die Wechselbereitschaft auch im Wealth Management hat deutlich zugenommen und steigt weiter. Im Jahr 2023 haben in der Schweiz so viele Kunden wie nie zuvor die Bank oder den Vermögensverwalter gewechselt. Ablesen lässt sich das unter anderem an der Anzahl an Ausschreibungen auf der ZWEI Wealth Office Plattform. Die Anzahl Ausschreibungen von Kunden, die neue Banken und Vermögensverwalter suchen wuchs seit 2015 jährlich um gut 30%. Im Jahr 2023 stieg die Anzahl Ausschreibungen um sagenhafte 120% (siehe Grafik). Neben dem allgemeinen Trend zum Wechseln hat selbstverständlich die Übernahme der Credit Suisse durch die UBS dazu geführt, dass 2023 mehr Kunden die Bank wechseln wollten.

Grafik: Anzahl Ausschreibungen auf der ZWEI Wealth Office Plattform (Quelle: ZWEI Wealth)

Ja, wechseln lohnt sich

Viele scheuen sich noch vor einem Wechsel. Weniger, weil sie mit ihrer heutigen Bank und dem heutigen Vermögensverwalter zufrieden sind, sondern vielmehr, weil sie davon ausgehen, dass ein Wechsel kaum merkliche Verbesserung bringt. Die Auswertung von Ausschreibungen, bei denen die Kunden eine neue Bank oder einen neuen Vermögensverwalter gesucht haben, zeigt jedoch ein klares Bild:

- Die Zufriedenheit der Kunden stieg von 3.4 auf 4.8

- Die Renditen verbesserten sich im Durchschnitt um 2.5% pro Jahr

- Die Gesamtkosten der Vermögensverwaltung sanken im Durchschnitt um jährlich 34%

- Bei einem Vermögen von CHF 1 Mio. bedeutet das eine Verbesserung von über CHF 300‘000 auf 10 Jahre gerechnet

Die Zahlen verdeutlichen zwei Aspekte. Erstens, die meisten Kunden bezahlen heute zu viel für ungenügende Leistungen. Zweitens, die guten Vermögensverwalter arbeiten deutlich besser und sind dabei nicht teurer. Denn auch in der Vermögensverwaltung sind es die Kunden, die von Transparenz und Wettbewerb profitieren. Das ist gut für die ganze Branche.

Ihr ZWEI Wealth Officer steht Ihnen gerne mit mehr Informationen zur Verfügung.

Beispiel 1 - Bank-Kundin

- Mandate, die ihren Bedürfnissen nach Ausschüttung und Wachstum besser entsprechen

- Ihr Mandat bei der Kantonalbank erzielte in jedem Jahr Renditen, die 1-2 Prozentpunkte hinter der Benchmark lagen. Beide neuen Mandate erzielten im ersten Jahr eine Rendite auf Benchmark bzw. 1.2 Prozentpunkte darüber.

- Die Gesamtkosten sanken um 56% pro Jahr

Beispiel 2 – Unternehmer

Herr Muster* war erfolgreicher Unternehmer. Nach dem Firmenverkauf hat er einen Teil seines Vermögens von einer Grossbank verwalten lassen und den Rest selber verwaltet. Er hat mit einer Ausschreibung 37 Angebote von Banken und Vermögensverwaltern erhalten und eines ausgewählt:

- 1 Mandat, das seinen Anforderungen 100% entspricht und in einer Form verwaltet wird, wie er es selber nicht könnte

- Das Mandat übertraf in den ersten 18 Monaten die gewünschte Ausschüttungsrendite von 4% p.a.

- Die Konditionen für das selbstverwaltete Portfolio wurden im Zuge der Ausschreibung neu verhandelt

- Die Gesamtkosten sanken um 64% p.a.

Beispiel 3 – Stiftung

Die Musterstiftung legt das Stiftungsvermögen werterhaltend an. Dazu unterhielt die Stiftung zwei Bankbeziehungen mit entsprechendem Mandat für die Vermögensverwaltung. Mit einer Ausschreibung erhielt die Stiftung 24 Angebote und hat zwei davon ausgewählt

- Eine der bestehenden Banken hat das Mandat und die Konditionen erfolgreich angepasst

- Eine neue Bank wurde für die zusätzliche Verwaltung des Wachstumportfolios ausgewählt.

- Zum ersten Mal erzielen die Portfolios der Stiftung Renditen die sich mit den besten vergleichen lassen.

- Die Gesamtkosten sanken um 38%.