Pas question de changer de banque ou de gestionnaire de patrimoine. Ce principe est en train de céder. Les clients ont en effet de plus en plus intérêt à changer de banque. Rien qu'en 2023, le nombre de clients qui ont changé de gestionnaire de patrimoine n'a jamais été aussi élevé. Désormais, tout le monde peut commander gratuitement des offres de banques et de gestionnaires de fortune.

Les dernières évaluations de ZWEI Wealth montrent que l'année dernière, plus de clients ont changé de banque ou de gestionnaire de fortune que jamais auparavant. Et si le changement est bien fait, il est bien plus rentable pour les clientes que ce que l'on attend généralement.

Ils sont de plus en plus nombreux à changer de banque

Le fait que les clients comparent les offres et changent de prestataire est déjà habituel dans de nombreux domaines de la vie. Ce n'est pas encore courant pour la banque et la gestion de patrimoine en raison d'un manque de transparence et à la charge de travail élevée pour les clients. Il est plus facile de rester dans la même banque que de faire l'effort d'en changer sans être sûr que cela en vaille la peine.

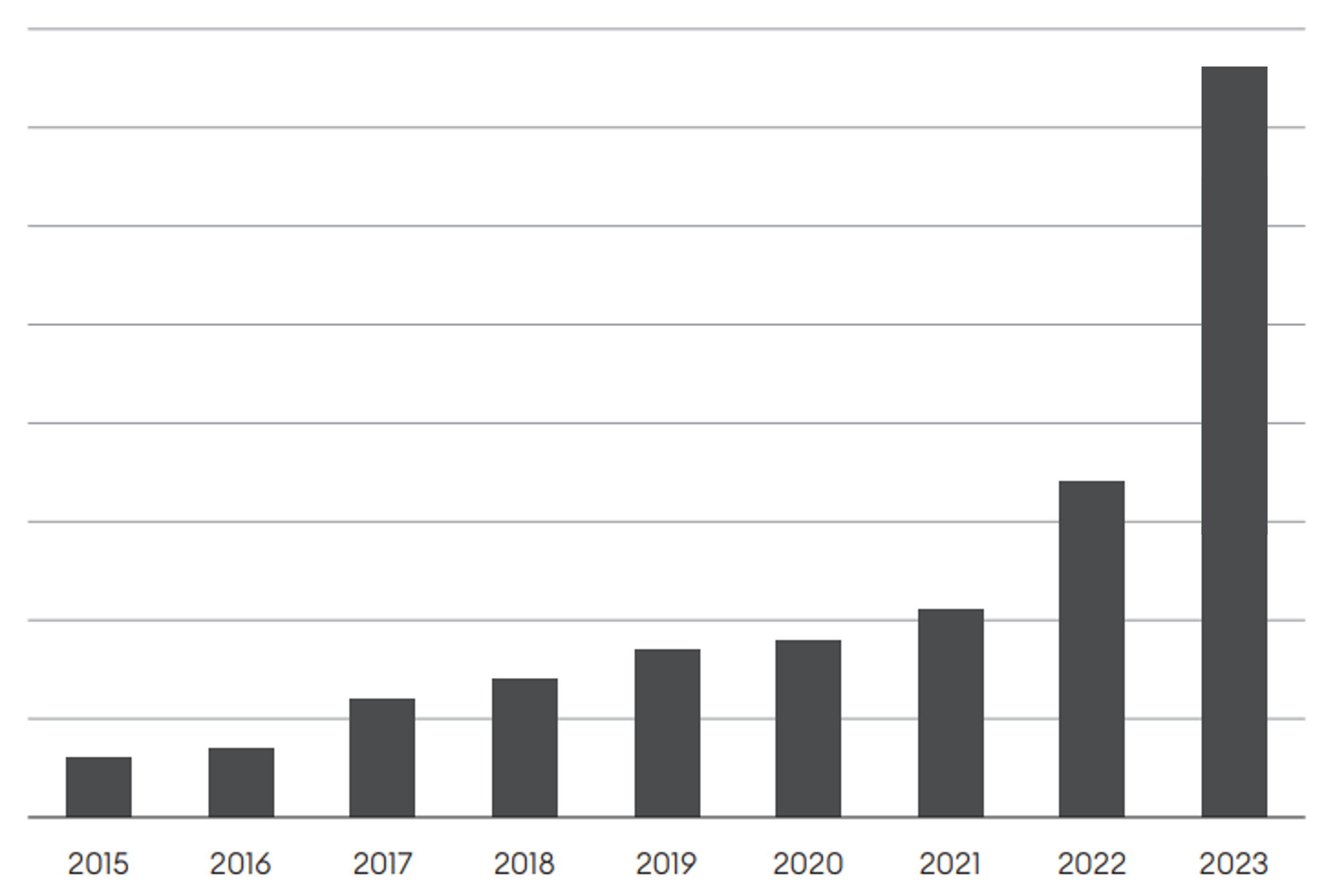

Cette situation est toutefois en train de changer. Les évolutions de ces dernières années montrent une tendance claire. La propension à changer de banque, y compris en matière de la gestion de patrimoine, a nettement augmenté et continue de progresser. En 2023, le nombre de clients ayant changé de banque ou de gestionnaire de patrimoine n'a jamais été aussi élevé en Suisse. Cela se reflète notamment dans le nombre d'appels d'offres sur la plateforme ZWEI Wealth Office. Depuis 2015, le nombre d'appels d'offres de clients à la recherche de nouvelles banques et de nouveaux gérants de fortune a augmenté de plus de 30% par an. En 2023, le nombre d'appels d'offres a même augmenté de 120% (voir graphique). Outre la tendance générale à changer de banque, le rachat du Credit Suisse par l'UBS a entraîné une augmentation du nombre de clients souhaitant changer de banque en 2023.

Graphique : Nombre d'appels d'offres sur la plateforme du Wealth Office (source : ZWEI Wealth)

Oui, changer vaut la peine

Nombreux sont ceux qui hésitent encore à changer. Moins parce qu'ils sont satisfaits de leur banque et de leur gestionnaire de fortune actuels que parce qu'ils partent du principe qu'un changement n'apportera guère d'amélioration notable. L'évaluation des appels d'offres pour lesquels les clients ont cherché une nouvelle banque ou un nouveau gestionnaire de fortune montre toutefois une image claire :

- La satisfaction des clients est passée de 3,4 à 4,8 .

- Les rendements se sont améliorés en moyenne de 2,5 % par an.

- Les coûts totaux de la gestion de fortune ont baissé en moyenne de 34% par an.

- Pour un patrimoine de CHF 1 mio, cela représente une amélioration de plus de CHF 300'000 sur 10 ans.

Ces chiffres illustrent deux aspects. Premièrement, la plupart des clients paient aujourd'hui trop cher pour des prestations insuffisantes. Deuxièmement, les bons gestionnaires de patrimoine travaillent nettement mieux sans être plus chers pour autant. Car dans la gestion de fortune aussi, ce sont les clients qui profitent de la transparence et de la concurrence. Une tendance bénéfique pour tout le secteur.

Votre Wealth Officer se tient à votre disposition pour vous fournir de plus amples informations.

Exemple 1 - cliente d'une banque

- Mandats qui correspondent mieux à ses besoins de distribution monétaire et de croissance.

- Son mandat auprès de la banque cantonale a généré chaque année des rendements inférieurs de 1 à 2 points de pourcentage à l'indice de référence. Les deux nouveaux mandats ont obtenu respectivement un rendement égal au benchmark et supérieur de 1,2 point de pourcentage respectivement au cours de la première année.

- Le total des frais a diminué de 56% par an.

Exemple 2 - Entrepreneur

Monsieur Muster* a été un entrepreneur à succès. Après la vente de son entreprise, il a fait gérer une partie de son patrimoine par une grande banque et a géré lui-même le reste. Il a reçu 37 offres de banques et de gestionnaires de fortune par le biais d'un appel d'offres et en a choisi une :

- Un mandat qui répondait à 100% à ses exigences et qui était géré d'une manière impossible à répliquer par lui-même.

- Au cours des 18 premiers mois, le mandat a dépassé le rendement de distribution souhaité de 4% par an.

- Les conditions du portefeuille autogéré ont quant à elles été renégociées dans le cadre de l'appel d'offres.

- Les coûts totaux ont baissé de 64% par an.

Exemple 3 - Fondation

La fondation modèle investit le patrimoine de la fondation en préservant sa valeur. Pour ce faire, la fondation a entretenu deux relations bancaires avec unmandatcorrespondantpour lagestion du patrimoine. Par le biais d'un appel d'offres, la fondation a reçu 24 offres et en a sélectionné deux :

- L'une des banques existantes a adapté avec succès le mandat et les conditions.

- Une nouvelle banque a été choisie pour la gestion supplémentaire du portefeuille de croissance.

- Pour la première fois, les portefeuilles de la fondation obtiennent des rendements qui peuvent être comparés aux meilleurs.

- Les coûts totaux ont baissé de 38%.